- Inicio

- Noticias

- Noti-empresas

- Serade Consultores: La COVID-19 y la inusual Campaña IRPF 2020

Serade Consultores: La COVID-19 y la inusual Campaña IRPF 2020

El pasado 7 de abril comenzó la campaña de la renta que se extenderá hasta el 30 de junio y, este año, como todo en los últimos meses, tendrá un especial protagonista, la COVID-19, que causará a una gran parte de los contribuyentes muchos quebraderos de cabeza.

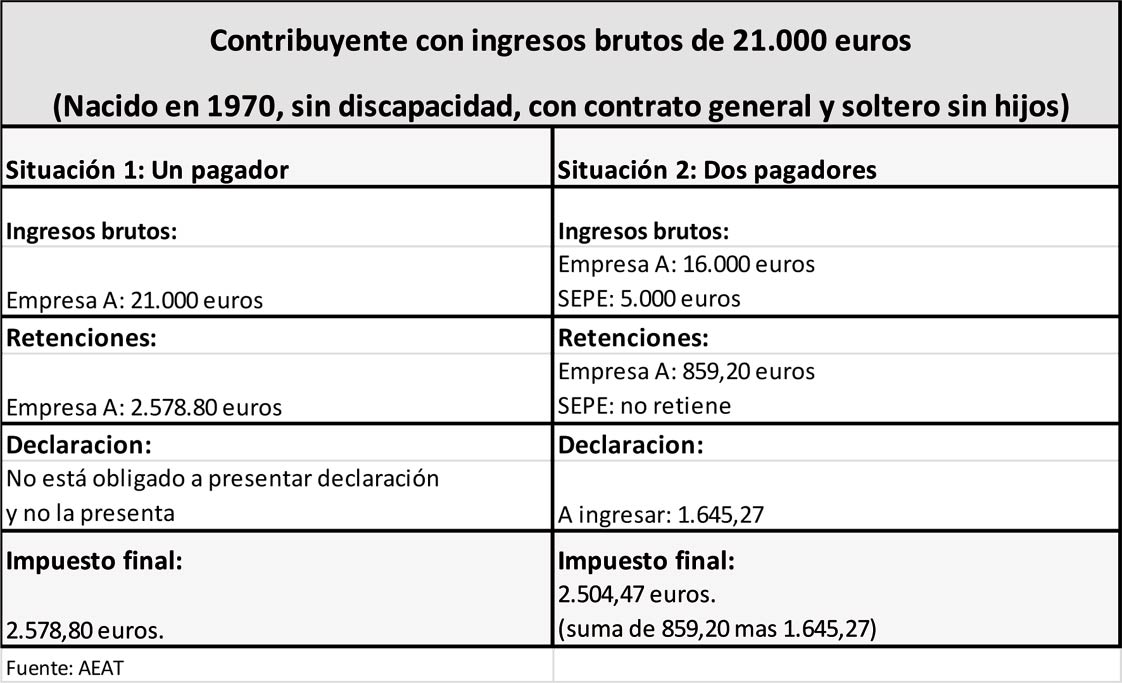

Por un lado, y en nuestra comarca en particular, muchas empresas se han visto en la necesidad de solicitar ERTE para sus trabajadores, los cuales por este hecho tendrán dos pagadores, su empleador y el propio SEPE, lo que podrá suponer la obligación de presentar declaración a aquellos que en ejercicios anteriores no la venían presentando. Veamos el porqué de esta situación: con carácter general, los contribuyentes tienen que presentar declaración por IRPF cuando sus rendimientos de trabajo superan los 22.000 euros, ahora bien, cuando se cuenta con más de dos pagadores, como es el caso, ese límite se reduce a 14.000 euros si el importe percibido por el segundo y restantes pagadores supera los 1.500 euros. El problema que se plantea para estos trabajadores, es que se van a encontrar con unas menores retenciones practicadas puesto que el SEPE no tiene obligación de retener cuando las cuantías abonadas no superan los 14.000 euros, supuesto mayoritario en estos casos.

Pongamos un ejemplo práctico en el cuadro siguiente:

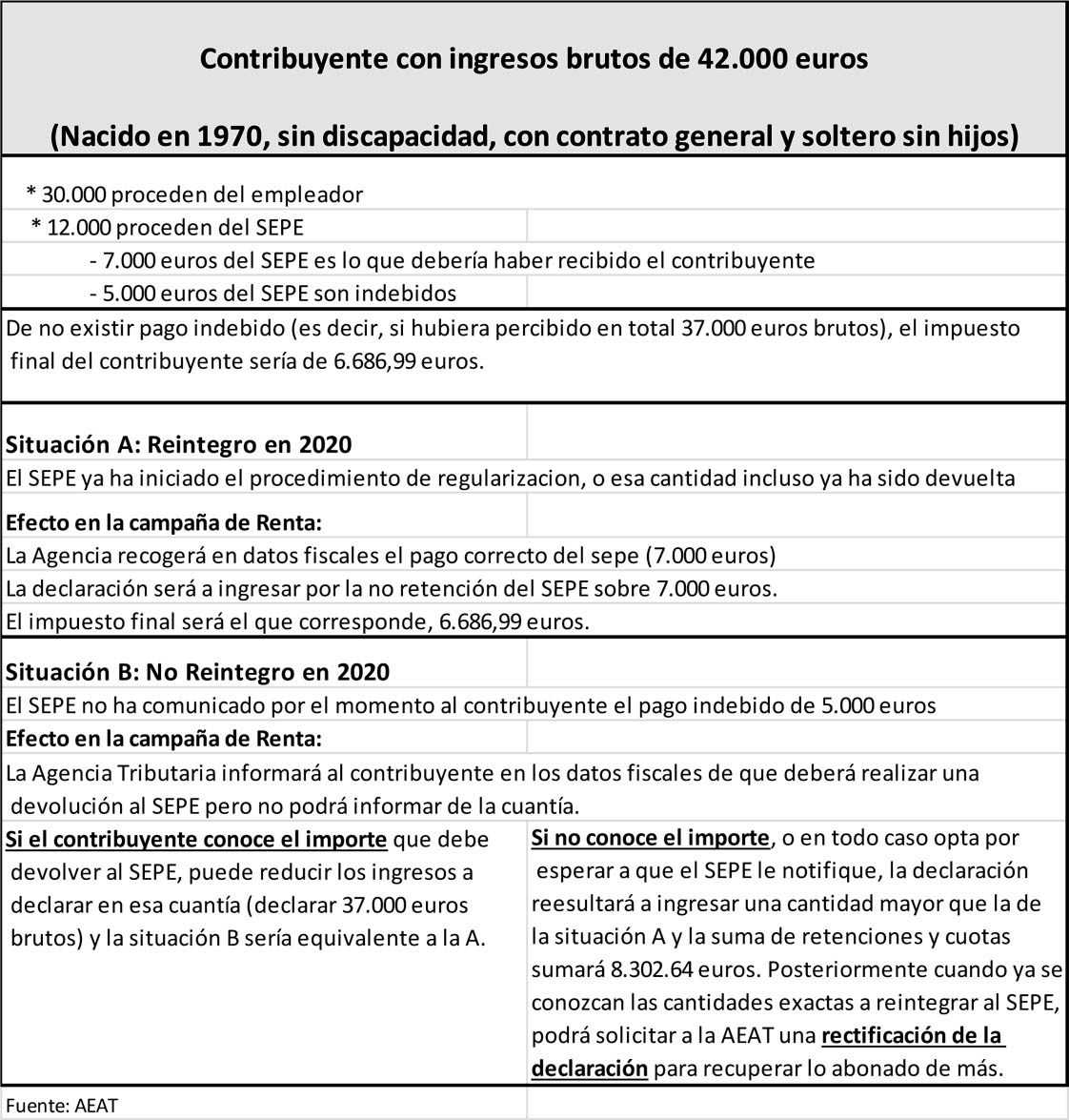

Por otro lado, por todos es conocida la caótica situación que atraviesa el SEPE que se ha visto colapsado por los innumerables expedientes de ERTE solicitados, y que ha ocasionado no pocos errores. Si usted es uno de tantos contribuyentes que se han visto afectados por dichos errores, revise atentamente sus datos fiscales. En el caso de que el error esté motivado por cobros no procedentes, pueden darse dos situaciones, que el SEPE haya iniciado o completado el expediente de reintegro del exceso en el momento que el contribuyente presente su declaración, en cuyo caso el contribuyente presentará su declaración normalmente a partir de estos datos, o que el expediente de reintegro todavía no se haya iniciado, con lo que los datos no serán fiables.

Veamos un ejemplo de todo ello en el siguiente cuadro:

Por parte de la AEAT se ha anunciado la posibilidad excepcional de aplazamiento a seis meses para el pago de aquellos contribuyentes afectados por ERTE.

En cuanto a las ayudas y subvenciones, el tratamiento difiere en función del organismo pagador de las mismas. Las prestaciones recibidas por cese de la actividad por COVID-19, para trabajadores autónomos, son Rendimientos del Trabajo, por el contrario la subvención de la Comunidad Autónoma Valenciana, o de los Ayuntamientos, tanto por suspensión de la actividad, como por caída de ingresos, son Rendimientos de Actividad Económica.

Otra de las novedades de la campaña de renta 2020 es la relativa al Ingreso Mínimo Vital, que obliga a presentar declaración tanto a quien la percibe, como a todos los miembros de la unidad de convivientes, aunque antes no tuvieran la obligación, y aunque estas rentas estén exentas de tributación. Ello va a provocar que muchos de los escasos perceptores de estas rentas no cumplan con los requisitos exigidos.

Para finalizar, nuestra recomendación expresa es que revisen con atención sus datos fiscales, y no confirmen el borrador hasta tener seguridad de los datos declarados, así como las situaciones especialmente protegidas por el IRPF, tales como maternidad, familias numerosas y personas con discapacidad a cargo.

Silvia Nadal y Josefina Román Departamento Fiscal de Serade Consultores.

Serade Consultores, se encuentra en la calle Dahellos, 6 de Elda, más información en www.serade.com o en 965 394 383.